并購驅動下的業績躍升 北京君正凈利預增超10倍的躍進與30億商譽隱憂

隨著半導體行業競爭加劇與國產化替代浪潮興起,北京君正集成電路股份有限公司通過一系列并購重組,實現了業務規模與財務表現的跨越式增長。在業績高歌猛進的背后,高額商譽與財務風險亦如影隨形,引發市場關注。

一、并購驅動業績“躍進”:凈利預增超10倍的背后

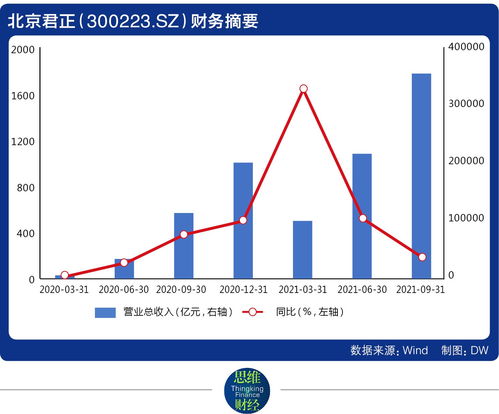

北京君正自收購北京矽成(ISSI)等資產以來,成功切入汽車電子、工業控制等高端存儲芯片領域,實現了從消費電子向高附加值市場的戰略轉型。2023年業績預告顯示,公司凈利潤同比增長預計超過10倍,主要得益于并購標的的并表貢獻、行業需求回暖以及產品結構的優化。通過整合技術資源與銷售渠道,公司形成了“處理器+存儲器”的協同生態,在全球芯片供應鏈調整中搶占先機,營收規模與毛利率均顯著提升。

二、隱憂浮現:30億商譽懸頂與財務咨詢挑戰

盡管業績亮眼,但并購積累的商譽規模已達約30億元,占凈資產比例較高,成為資產負債表上的潛在“暗礁”。若未來標的資產盈利不及預期或行業景氣度下行,可能觸發商譽減值風險,侵蝕公司利潤。跨領域并購后的財務整合復雜度高:包括多幣種資金管理、國際稅務籌劃、關聯交易合規等環節,均對財務咨詢與內控體系提出嚴峻考驗。公司需持續加強投后管理,確保財務數據真實性與協同效應釋放,避免并購后遺癥發酵。

三、未來之路:在躍進與穩健間尋求平衡

面對機遇與風險并存的局面,北京君正需采取多重策略:一方面,深化技術融合與市場開拓,將并購帶來的短期業績提振轉化為長期核心競爭力;另一方面,需建立動態商譽評估機制,通過穩健的現金流管理和業務多元化分散風險。引入專業財務咨詢團隊,優化跨境財務架構與信息披露透明度,以回應監管與投資者關切。

北京君正的并購之路折射出中國半導體企業“外延擴張”的典型路徑。如何在享受并購紅利的筑牢財務安全防線,將決定其能否在行業周期波動中行穩致遠。市場期待這家芯片新銳能以更審慎的姿態,書寫高質量發展的新篇章。

如若轉載,請注明出處:http://www.57fl.cn/product/74.html

更新時間:2026-06-19 04:45:05